全国服务热线:

全国服务热线:

13668832366

全国服务热线:

13668832366

发布时间:2023-12-26 来源:火狐官方下载电脑版官网

2020-2022 年国企改革三年行动收官,23 年新一轮国企改革开启,推动国企高水平质量的发展。1)23 年 1 月,国资委提出 23 年央企目标定位“一增一稳四提升”,全方面提高国有企业盈 利质量;2)23 年 2 月,国资委召开“中央企业提高上市公司质量工作专题会”中提出要 统筹推进中央企业高质量上市,通过充分对接长期资金市场、助力稳定长期资金市场;3)23 年 3月,国资委召开会议提出对国有企业对标世界一流企业价值创造行动进行动员部署。

央企改革考核指标持续优化,新一轮改革更加重视盈利质量。新一轮央企考核中将央企 “一利五率”提出要求,即“一增一稳四提升”,“一增”,即确保总利润增速高于全国 GDP 增速,增大国资央企稳定宏观经济大盘的分量;“一稳”,即资产负债率总体保持稳定;“四提升”,即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率 4 个 指标逐步提升,新一轮央企改革新增了 ROE 和现金流的考核,以净资产收益率(ROE) 来替代营收利润率,有望提升央企的核心竞争力。

根据前文所述,本轮央企改革重点考核净资产收益率(ROE)、研发经费投入强度、全员劳 动生产率、营收现金比率四项指标;为越来越好的对比分析国企改革对于机械板块企业影响 情况,我们分析了机械板块央企、国企、民企过去几年上述四大指标的变动情况。数据测算标准: 1) 标的筛选:我们选取申万一级机械设备板块标的 523 家公司进行研究,并根据股权结 构情况分为央企、国企、民企。2) 时间区间:ROE、人均创收两项指标我们选取时间区间为 18-21 年;研发费率、营收 现金比率我们选取时间区间为 18-22Q3。3) 剔除极端值影响:针对上述四个指标结果,我们分别剔除每项指标表现前 10%和后 10% 的企业,以避免部分企业财务指标对整体结果产生较大影响。4) 针对研发经费投入强度、全员劳动生产率两项指标,我们采用研发费用率、人均创收 指标进行研究。

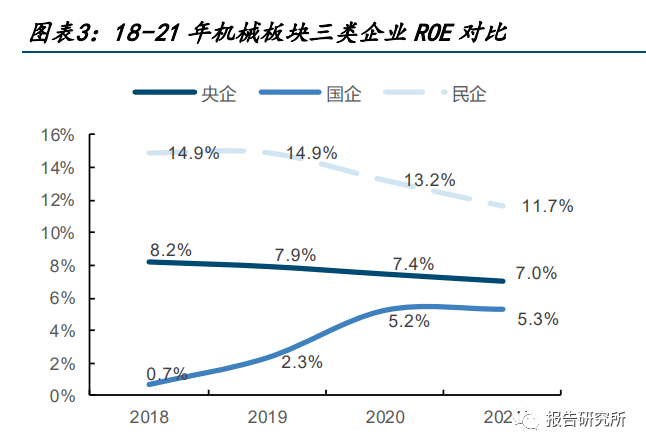

从上述三类企业的指标结果来看,国有企业近年来在 ROE、人均创收两项指标持续优化, 随着新一轮国企改革开始,我们看好国有企业在营收现金比率、研发费率等指标持续优化, 提升国有企业经营质量。

报告下载:本报告完整版PDF已分享到报告研究所知识星球,扫描下方二维码进圈即可下载!

2023 年 3 月 5 日政府工作报告中指出要加快建设现代化产业体系,围绕制造业重点产业链, 集中优质资源合力推进关键核心技术攻关;本次政府工作报告多次提及关键词“制造业”, 推动产业向中高端迈进,促进我国成为制造强国。

从十九大开始,我国不断深化国有企业改革,多项文件推进贯彻落实,国有企业活力明显 增长。2023 年 3 月 3 日,国资委对国有企业对标开展世界一流企业价值创造行动进行动 员部署。截至目前,已有超过 200 家央企、地方国企入选创建世界一流专精特新示范企业。

根据 Wind 数据,截至 2023.03.14,申万一级机械设备板块 60%的央企处于历史估值 50% 分位以下,超过 30%的央企处于历史估值分位 30%以下,当前机械板块多数企业处于企历 史估值低位,随着国企改革持续推进,我们看好机械板块央企盈利质量提升,迎来估值修 复。

基于国企改革政策,我们筛选出机械板块具有经营质量改善潜力的央企、地方国企标的。我们着重关注以下几个方面:1) 市值:截至 2023.03.16,市值大于 30 亿元;2) ROE:历史盈利质量高,20-21 年 ROE0;3) 22-24 年净利润 CAGR:根据 Wind 一致预期,22-24 年净利润 CAGR10%;4) 股权激励:公司在 2021 年后发布股权激励。

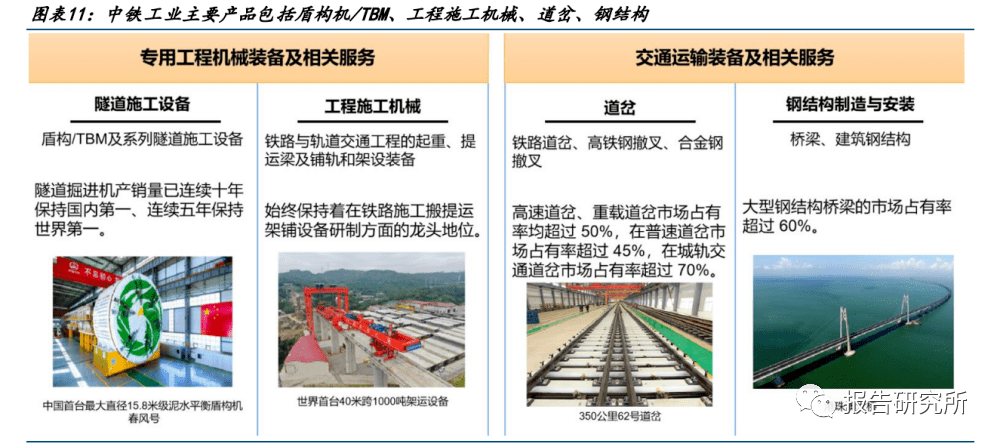

公司是国内交通工程装备领域的头部企业,于 2017 年资产重组实现战略转型,转型 后的主体业务范围涵盖隧道施工设备、工程项目施工机械、道岔、钢结构制造与安装等, 在多个领域市占率领先。

核心主业稳步增长、盈利能力稳定。从业务结构来看,2021 年专用工程机械装备及 相关服务(最重要的包含隧道、工程项目施工机械设备)实现营业收入 81.2 亿元,占收入比 重接近 30%;交通运输装备及相关服务业务(包括钢结构制造和道岔)实现营业收入 181.9 亿元,占收入比重达 67%。从盈利能力来看,21 年专用工程机械装备与交通运 输装备的毛利率分别为 22.59%/15.92%,盈利能力长期稳定。

2022 年新签订单金额为 514.4 亿元,同比增长 9.89%。其中,隧道加工设施新签订 单金额为 144.2 亿元,同比增长 12.03%;道岔业务新签订单金额为 69.8 亿元,同比 增长 8.25%;钢结构新签订单金额为 246.92 亿元,同比增长 9.45%。

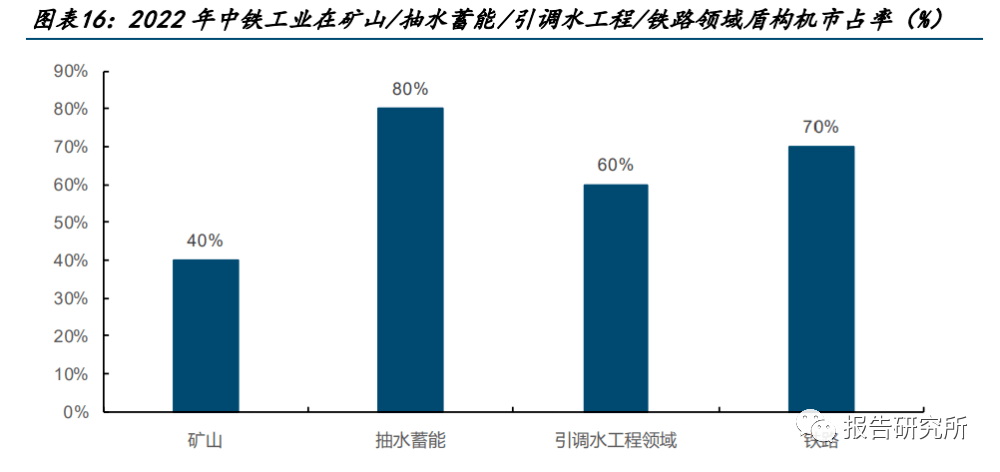

新领域拓展顺利,具有先发优势。依据公司公告,22 年公司在矿山/抽水蓄能/引调 水工程盾构机市占率分别达 40%/80%/60%,随着抽水蓄能、引调水工程新项目陆续落 地,预计公司在新领域收入有望逐步释放,带动盾构机业务收入上行。

公司前身为国家“一五”期间 156 个重点建设项目之一的兰州炼油化工设备厂。产品主要 包括高端能承受压力的容器装备、换热设备、新能源装备、锻压机组装备等,逐步构建起集研发设 计、生产制造及检测、EPC 工程总包、售后及检维修服务为一体的全产业链发展格局:1)传统能源设备:炼油化工、煤化工、化工新材料等领域;2)新能源装备:光伏多晶硅、核能、氢能、储能等领域;3)工业智能装备:快速锻造液压机组等;4)节能环保装备:板式换热器、微通道换热器、工业烟气进化设施、除尘脱硫脱硝设备、 污水处理设备等。

公司为国内能源化工装备和工业智能装备细致划分领域的核心企业之一,是国内为数不多的同 时具有能源化工行业工程、技术、工艺设计总包资质和核心装备制造能力的企业,整体技 术实力较强:

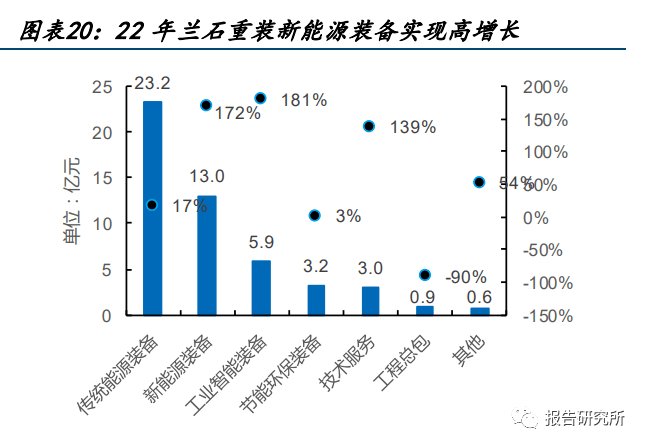

在新能源装备领域,公司围绕“核氢光储”进行布局,22 年新能源业务订单同比增长 81.23%, 业务布局初显成效,公司目前规划“十四五”末新能源装备营收占比提升至 50%以上:

1)核能:公司目前核级资质较为齐全,在核能领域拥有一类放射性物品运输容器制造许 可证、民用核安全设备设计许可证(核安全 3 级)、民用核安全设备制造许可证(核安全 2、3 级)等多个核领域相关资质,覆盖从上游核化工装备和核燃料贮运容器,中游核电 站装备,到下游核乏燃料循环后处理装备的核能装备产业链,产品有贮运容器、核电压 力容器、换热器、乏燃料后处理设备等。取得了中核集团、中广核集团等 40 余家核电业 主单位供应商资格。未来伴随中国核电站、乏燃料后处理厂建设成长前景广阔。

2)氢能:借助炼化领域大型高压加氢反应器、大容量储罐设计制造经验,布局高压气态 储氢容器。与中石化合作“超高强度、高压储氢用材料及装备研究”项目已完成了中期评 审。大型高压气态储氢容器试制取得圆满成功,郑重进入市场化推广阶段。

3)光伏:主要布局多晶硅制造所需的五大类核心静设备,包括冷氢化反应器、还原炉、 换热器、塔器、球罐。目前覆盖了亚洲硅业、东方希望、大全能源、合盛硅业、宝丰能源、 协鑫能源、新特能源等头部企业。

4)储能:已完成高温熔盐储能储热系统集成设计及关键设备制造和换热系统集成设计及 关键设备制造,正在开展市场化推广;同时公司正围绕氢电耦合储能、压缩空气储能、绿 氨合成、新型氢(氨)储能等领域关键技术及核心设备开展研发工作。

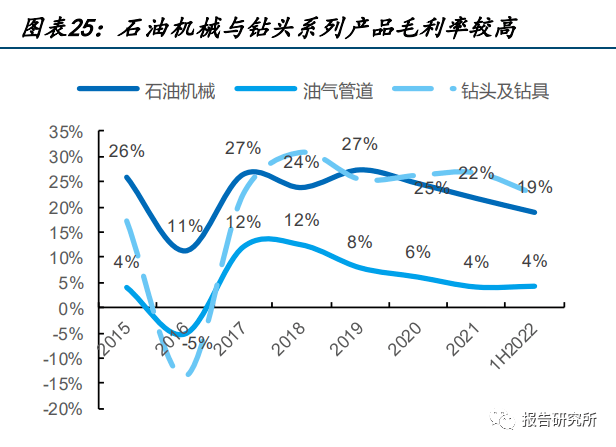

公司为中国石化的油气技术装备研发、制造、技术服务企业,产品以各类油气开发装备为 主,产品涵盖石油工程、油气开发、油气集输三大领域,覆盖陆地和海洋油气田,具体包 括石油钻机、固井设备、压裂设备、修井机、连续油管作业设备、带压作业设备、钻头钻 具、井下工具、油气输送钢管、天然气压缩机、油田环保装备、高压流体控制产品等。

公司收入以石油机械、油气管道为主,石油机械、钻头与钻具贡献主要毛利。1H22 公司 石油机械与油气管道贡献 79.23%收入,油气管道毛利率较低,毛利主要由石油机械、钻 头与钻具贡献。

公司收入端近 5 年保持稳健增长,利润 21 年开始反弹。16 年国际油价一下子就下降,行业景 气度受到破坏,后续伴随行业景气度逐渐恢复,公司 16 至 21 年 5 年收入复合增速 15.08% 保持了稳健增长,利润端在 16 年收入/毛利率一下子就下降、确认 1.21 亿资产减值损失等因 素叠加影响下公司出现了大额亏损,近年伴随公司国企改革持续推进,公司利润开始修复, 1Q21-3Q22 年利润实现了高增长。

从结果看,公司员工人数持续精简,人均产值持续提升。公司通过建立劳效指标用工管控 机制,推行工序外包、弹性用工服务生产保供,近年生产人员数量持续精简,带动员工总 人数下降。21 年公司人均产值 134.9 万元,同比增长 13.16%,16 至 21 年复合增速 19.35%。

石化机械氢能领域紧跟中石化脚步,有望打造新的业绩增长点。22 年 3 月公司举行氢能 装备分公司成立揭牌仪式,氢能装备加速成长。公司已研制了系列化压缩机,覆盖加氢站和供氢中心,并形成了加氢站成套装备解决方案能力。同时,公司正在开展制氢装备、输 氢管线等规划和研究。中国石化到 2025 年将建成保底 600 座,力争 1000 座加氢站,总加 注能力 12 万吨/年的加氢站网络。截止 2022 年底,中石化已在全国建成 98 座加氢站。

徐工机械产品有起重机械、铲运机械、压实机械、路面机械、桩工机械、消防机械、高 空作业机械和其他工程机械及备件。其中,起重机械、移动式起重机、水平定向钻位居全 球第一;随车起重机位居全球第三;摊铺机、旋挖钻机、履带起重机等 12 类主机产品稳 居国内行业第一。收入、利润长期增势良好,22 年短期承压。2017-2021 年,公司营业收入由 291 亿元提升 至 843 亿元,CAGR 为 30.4%;归母净利润由 10.2 亿元提升至 56.2 亿元,CAGR 为 53.1%, 增长态势良好。2022 年,受疫情影响,市场需求下滑。22Q1-Q3 公司实现盈利收入 751.5 亿元, 同比-19.9%;实现归母净利润 46.8 亿元,同比-31.3%。

毛利率稳中有升,费用率上涨背景下净利率逆势提升。公司毛利率相对来说比较稳定,2017-2021 年稳定在 16%-19%之间,22Q1-Q3 提升至 20.2%。费用率方面,2020-22Q1-Q3,公司费用 率呈上涨趋势,其中销售费用率由 4.2%提升至 6.9%,但净利率逆势提升,由 5.1%提升至 6.3%,盈利能力较优。

注入优质资产、发布股权激励,“新徐工”杨帆起航。2022 年 8 月,公司吸收合并徐工有 限,完成工程机械板块的整体上市。合并后,徐工有限旗下挖机、混凝土机、矿机、塔式 起重机等产品注入公司。上述优质资产注入后,公司产品结构将更完善,综合竞争力增 强。2023 年 2 月,公司发布股权激励计划,彰显业绩长期增长信心。

外销顺利,22H1 海外市场收入占比大幅度的提高。徐工机械产品出口顺利,产品远销 190 余 个国家和地区。2021 年以来,公司发力海外市场,外销占比持续提升,20-22H1 公司海外 市场销售占比从 8%提升到 33%。未来随着国际市场营销服务体系的完善,公司海外市场的 发展将进一步加速。

3.5 国机精工:军用轴承+风电轴承+CVD 金刚石构造成长潜力,利润释放可期

公司坐拥“三磨所”和“轴研所”两大国家级研究所,两大研究所拥有强大的科研背 景和技术实力,承接两大核心业务磨料磨具和轴承板块;2017-2021 年收入复合增速 17%,内生增长确定性强。

轴承业务:军用轴承增长稳健,风电民用轴承快速扩张。公司军用特种轴承配套神舟 系列、问天舱、梦天,高端轴承实力强,受益于国家航天蒸蒸日上,公司军用轴承需 求稳健、订单饱满。民用领域,公司具备风电主轴轴承、偏航变桨轴承、齿轮箱及电 机轴承产能,已完成国产首台最大尺寸调心滚子风电主轴轴承装机应用,可满足 5-8MW 陆地风力发电机组主轴轴承的使用需求。公司重视风电轴承业务板块,上市公 司直接管理风电轴承业务,不断突破大兆瓦级风电主轴承技术,并加大产能投入。

拟定增 2.8 亿元投资 CVD 金刚石二期,夯实培育钻石和功能金刚石研发和产能实力。2022 年 12 月,公司发布《2022 年度非公开发行股票预案》,拟募集不超过 2.84 亿元 投资 MPCVD 法大单晶金刚石项目(二期)和补充流动资金,二期项目拟新增自制 MPCVD 设备建设宝石级大单晶金刚石生产线和第三代半 体功率器件超高导热金刚石材料生 产线各一条,成为国内领先的 MPCVD 法 大单晶金刚石材料科研生产基地。

逐渐重视提质增效,利润释放可期。过去几年,公司利润一直受阜阳轴承、阜阳轴研 等不良资产拖累未能顺利释放,且公司大额资产减值和信用减值较多。我们判断,公 司资产质量已逐渐优化,未来预计随公司核心业务的发展以及逐渐注重提升经营质 量,公司利润有望顺利释放。

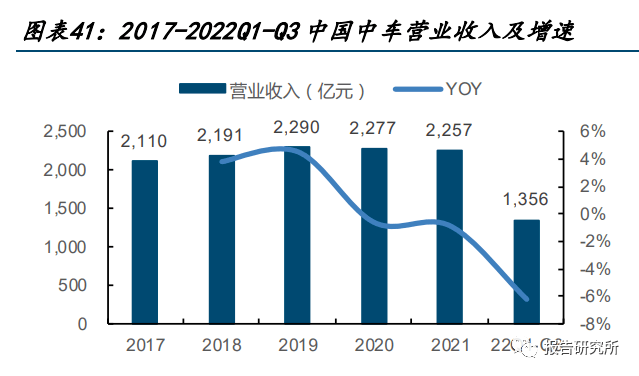

中国中车是全球规模领先、品种齐全的轨道交通装备供应商,连续多年轨道交通装备业务 销售规模位居全球首位。单位现在有业务包括铁路装备、城轨与城市基础设施、新产业和现 代服务四大板块。营收长期稳定,疫情拖累业绩短期承压。1)收入端:2017-2021 年,公司营收长期保持 稳定,保持在 2200 亿元左右。22Q1-Q3 受疫情影响,铁路客运量下降,公司铁路装备业 务同比-6.16%。2)利润端:高毛利率业务铁路装备收入下滑,叠加原材料价格持续上涨,公 司归母净利润短期承压,22Q1-Q3 为 60.3 亿元,同比-6.71%。

铁路装备业务占比下滑&城轨与城市基础设施业务毛利率提升,综合毛利率长期保持在 20% 以上。2019-1H22,受疫情影响,下游需求衰退,公司高毛利率业务铁路装备占比下滑 23pct 至 30.8%。另一方面,南北车整合后,公司规模化优势显现,地铁等城轨与城市基础设施 业务毛利率提升。2017-2021 年,城轨与城市基础设施业务毛利率提升 3.5pct 至 20.4%, 占比提升 8.3pct 至 26.8%。

(1)风电业务:公司是我国最早进入风电行业的企业之一,公司风电和高铁的主传动、 电气总成等核心技术同源,有着非常明显基数协同效应。根据国际能源网统计,2021 年,公 司发电机销量排名国内第一,叶片销量排名国内第二,塔筒销量排名国内第三,风电整机 陆上新增装机排名国内第四,现累计装机 13GW。截至 2021 年,公司风电业务收入已达 302 亿元。

(2)新材料业务:公司通过子公司时代新材布局新材料业务,主要涵盖高性能聚氨酯、长玻纤增强热塑性复合材料、芳纶材料、先进纸基材料、有机硅、PAI 聚酰胺酰亚胺等的 开发与应用。依据公司官网,公司上述高分子材料已实现批量应用,并达到世界领先水平。截至 22Q1-Q3,时代新材新材料业务收入达 3.15 亿元,同比增长 48.6%。未来,时代新材 将进一步加速推进新材料在轨道交通、汽车和风力发电等领域的工程化应用和市场推广。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

报告下载:本报告完整版PDF已分享到报告研究所知识星球,扫描下方二维码进圈即可下载!

我们是报告专业研究机构及知识服务平台。专注于分享国内外各类行业研究报告、热点专题报告、调研分析报告、白皮书、蓝皮书等。所有报告来源于国内外数百家知名研究机构,覆盖新能源汽车、数字化的经济、新材料、新能源、信息技术、先进制造、节能环保等新兴起的产业,并涉及医药生物、金融、互联网+、医疗大健康等众多行业及细致划分领域。目前报告已累积近50000+,并持续更新。

1、新能源汽车、数字化的经济、新材料、新能源、信息技术、先进制造、节能环保;

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”

上一篇: 粗略地介绍板式换热器清洗需求留意的几点

下一篇: 2014年版中國固定管板式換熱器項目商業計劃書